2021.08.27

取引相場のない株式の評価概要と株主による評価区分

category

財産の評価

株式

①取引相場のない株式の評価概要

取引相場のない株式は、大きく分けて原則的評価方法又は特例的評価方法(配当還元方式)により評価を行います。

原則的評価方法は一定程度の議決権を所有していたり、経営に関与する株主、それらの株主と近い血縁関係にある株主に適用される評価方法です。

一方の特例的評価方法は、経営関与度が低いため、主な株式価値が会社からの配当のみであると認められる株主に適用される評価方法です。言い方を変えると、特例的評価方法は零細株主や少数株主と言われる株主にその会社の配当金に着目して評価される評価方法となり、原則的評価方法は会社の収益性や財産的価値から株式価値を算定する評価方法となります。

原則的評価方法により評価を行う場合、会社の規模に応じた評価を行いますが、その会社が持株会社のようにグループ会社の株式を保有する目的で経営されている会社であれば、収益性を考慮せず、会社の資産に着目して評価する方が理にかなっているので、純資産価額で評価しますが、このような会社を特定の評価会社といい、実態に応じた評価方法が定められています。

②株主による評価区分

原則的評価方法が適用される株主か特例的評価方法が適用される株主か、は特例的評価方法が適用されない株主には原則的評価方法が適用されると考えればわかりやすいと思います。

特例的評価方法が適用される株主は以下の株主です。

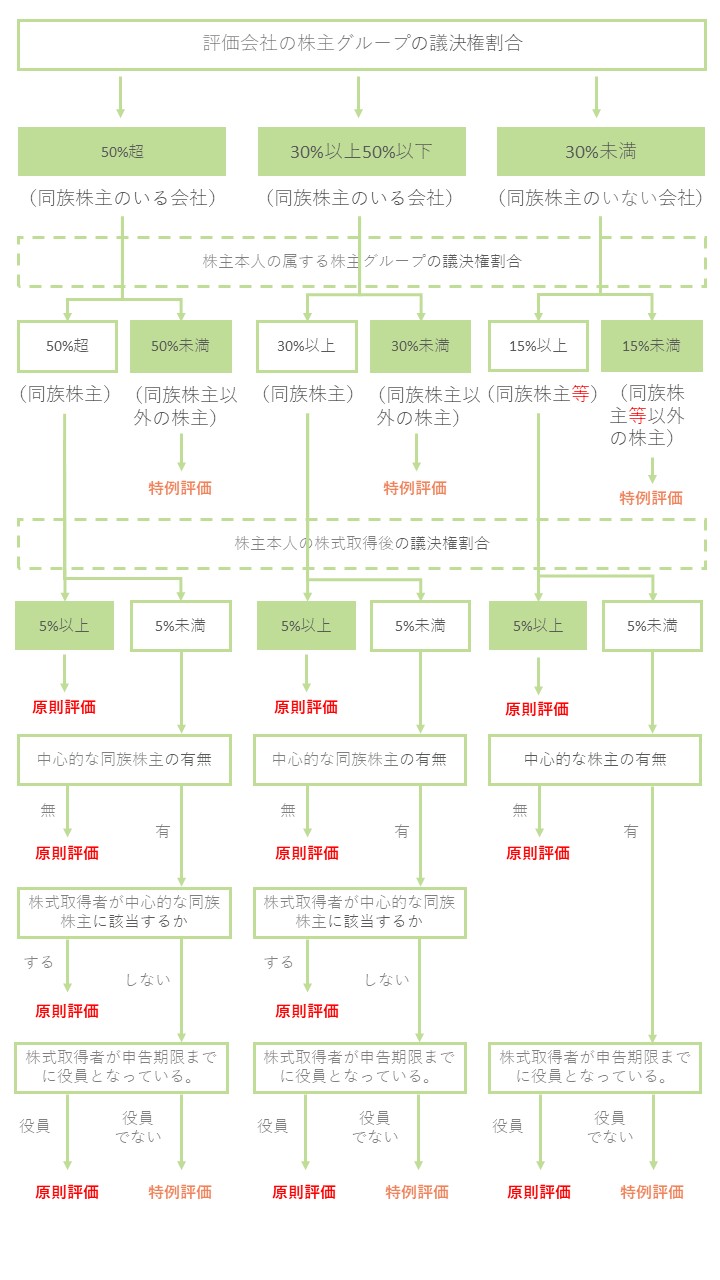

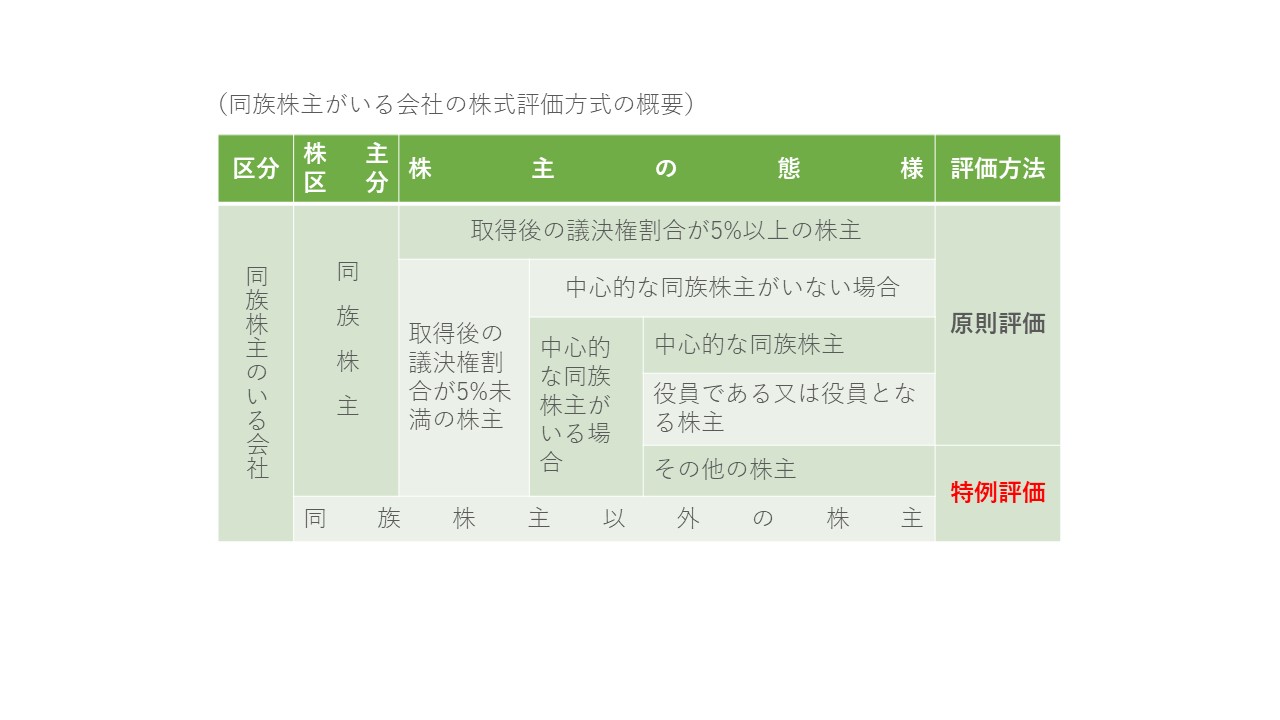

(1)同族株主のいる会社

次のいずれかの株主が特例的評価方法が適用される株主となります。

1.同族株主以外の株主

2.同族株主に該当するが、次の要件をすべて満たす株主

イ その会社の株主に「中心的な同族株主」がいないこと。

ロ その株主が中心的な同族株主でないこと。

ハ その株主が課税時期においてその会社の役員(注)ではなく、また、法定申告期限までの間に役員に就任していないこと。

ニ 株式取得後のその株主の議決権割合が5%未満であること。

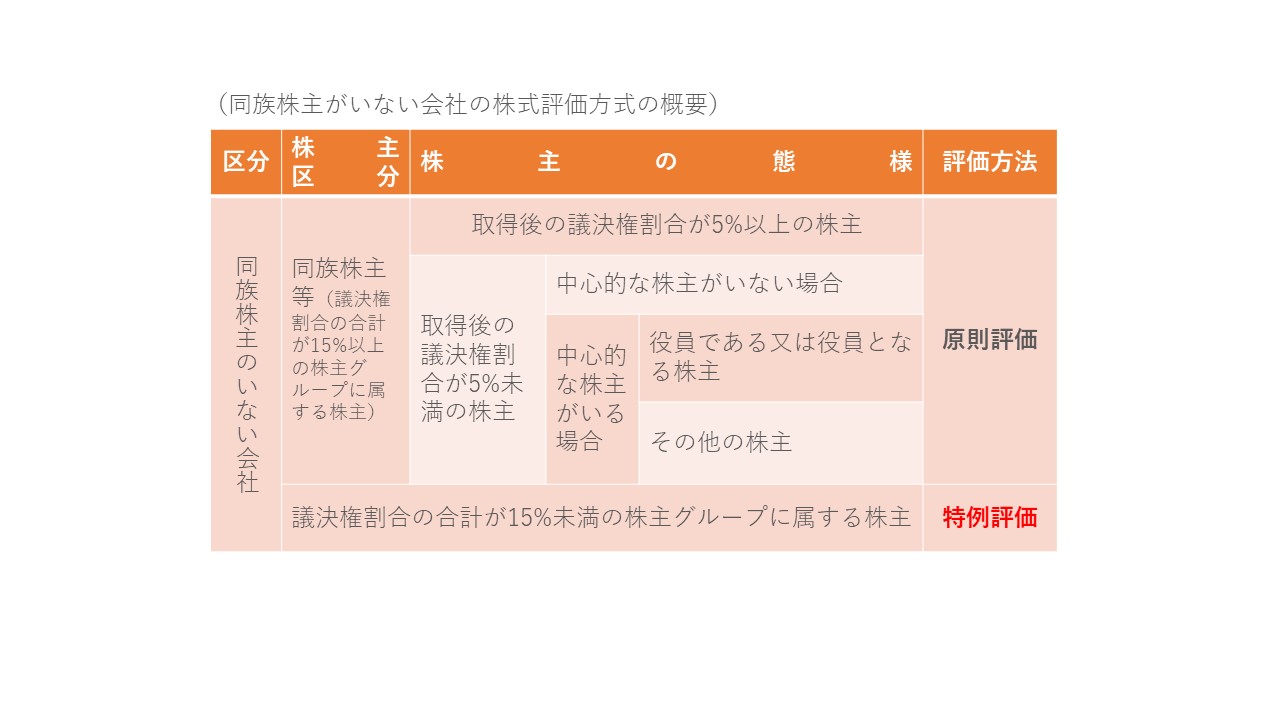

(2)同族株主のいない会社

次のいずれかの株主が特例的評価方法が適用される株主となります。

1.議決権割合の合計が15%未満のグループに属する株主

2.議決権割合の合計が15%以上のグループに属するが、次の要件をすべて満たす株主

イ 「中心的な株主」がいること

ロ その株主は、課税時期においてその会社の役員(注)ではなく、また、法定申告期限までの間に役員に就任していないこと。

ハ 株式取得後のその株主の議決権割合が5%未満であること。

(注)役員とは、法人税法施行令第71条第1項第1号、第2号及び第4号に掲げる者で以下の者をいいます。

1. 社長、理事長

2. 代表取締役、代表執行役、代表理事及び清算人

3. 副社長、専務、常務、その他これに準ずる職制上の地位を有する者

4. 取締役(委員会設置会社の取締役に限る)、会計参与及び監査役並びに監事

上記の流れを図に示すと以下のようになります。

この流れでは、同族株主がいる場合の判定と同族株主がいない場合の判定をすべて含めた流れになっていますが、この流れだけを見ると複雑になってしまいますので、同族株主がいる場合と同族株主がいない場合に区分して評価する場合は以下の表の通りとなります。

原則的評価方法か特例的評価方法か、では株価に数十倍の差が出ることもあるため、相続税に与える影響は非常に大きなものになります。

また、昔は安定的に利益を計上していて帳簿上の純資産は大きいが、今は社員も少なく赤字が継続している会社は安定的に利益を計上している会社よりも株価が非常に高くなるケースもあります。

いざ評価を出してみると非常に大きな税負担になったでは後の祭りです。

簡便的な評価でも構いませんので、非上場株式のオーナー様は定期的に株価を算定されることをお勧めしております。

弊所では上場準備の会社や戦前から存続している会社まで様々な会社の評価実績がございます。

自社株の評価額を知りたいという方は、是非福岡の相続専門税理士、稲石税理士事務所にお声がけ下さい。