2021.09.16

取引相場のない株式を評価する際の会社規模の判定

category

財産の評価

株式

①概要

取引相場のない株式を評価する際は、評価対象者である株主が原則的評価か特例的評価(配当還元方式)のいずれで評価するのか判定を行います。

次に、原則的評価に該当する場合で特定の評価方法が適用されない会社の場合、「純資産価額方式」、「類似業種比準方式」及びこれらの方式を折衷した「併用方式」のいずれの方式で評価するか判定を行います。

その際にどの方式が適用されるのかを決定するのが業種区分による会社規模になります。

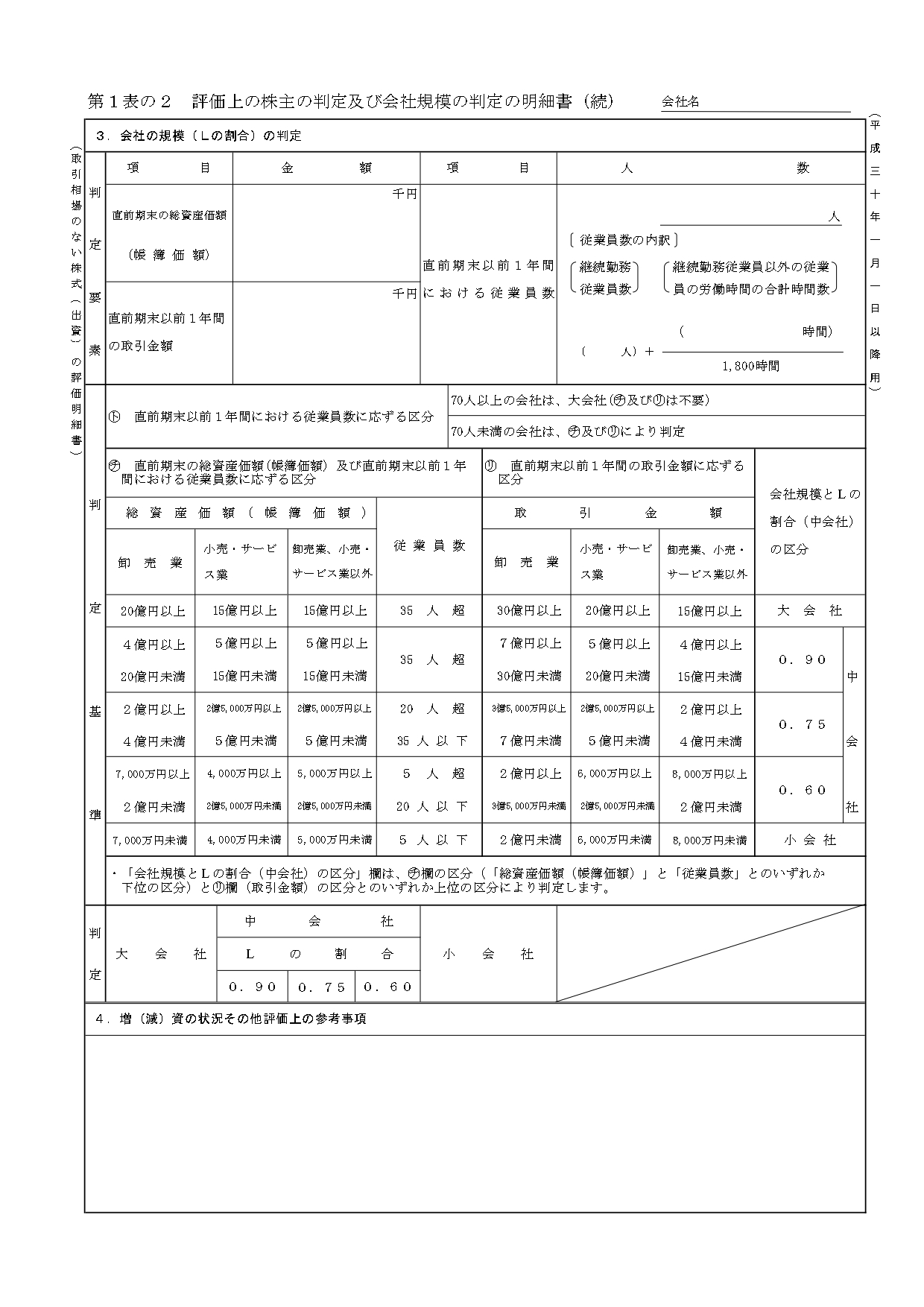

この業種区分による会社規模ですが、業種区分である「卸売業」「小売・サービス業」「卸売業、小売・サービス業以外」に応じて従業員数、総資産価額、取引金額の会社規模に関する3要素が決められており、これらの3要素に従い「大会社」「中会社」「小会社」に区分されます。

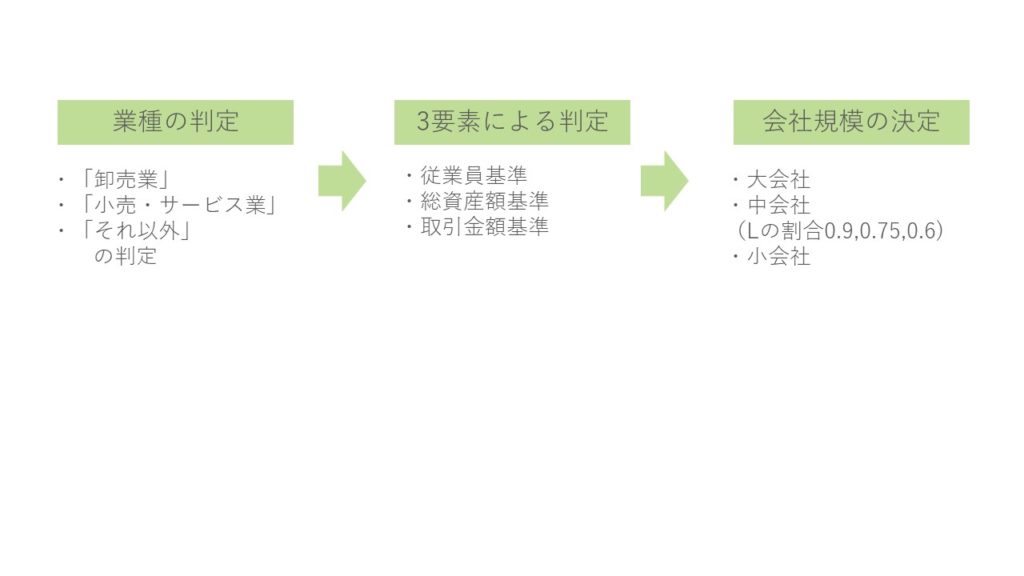

評価の手順としては、以下のフローチャートで行います。

②業種区分について

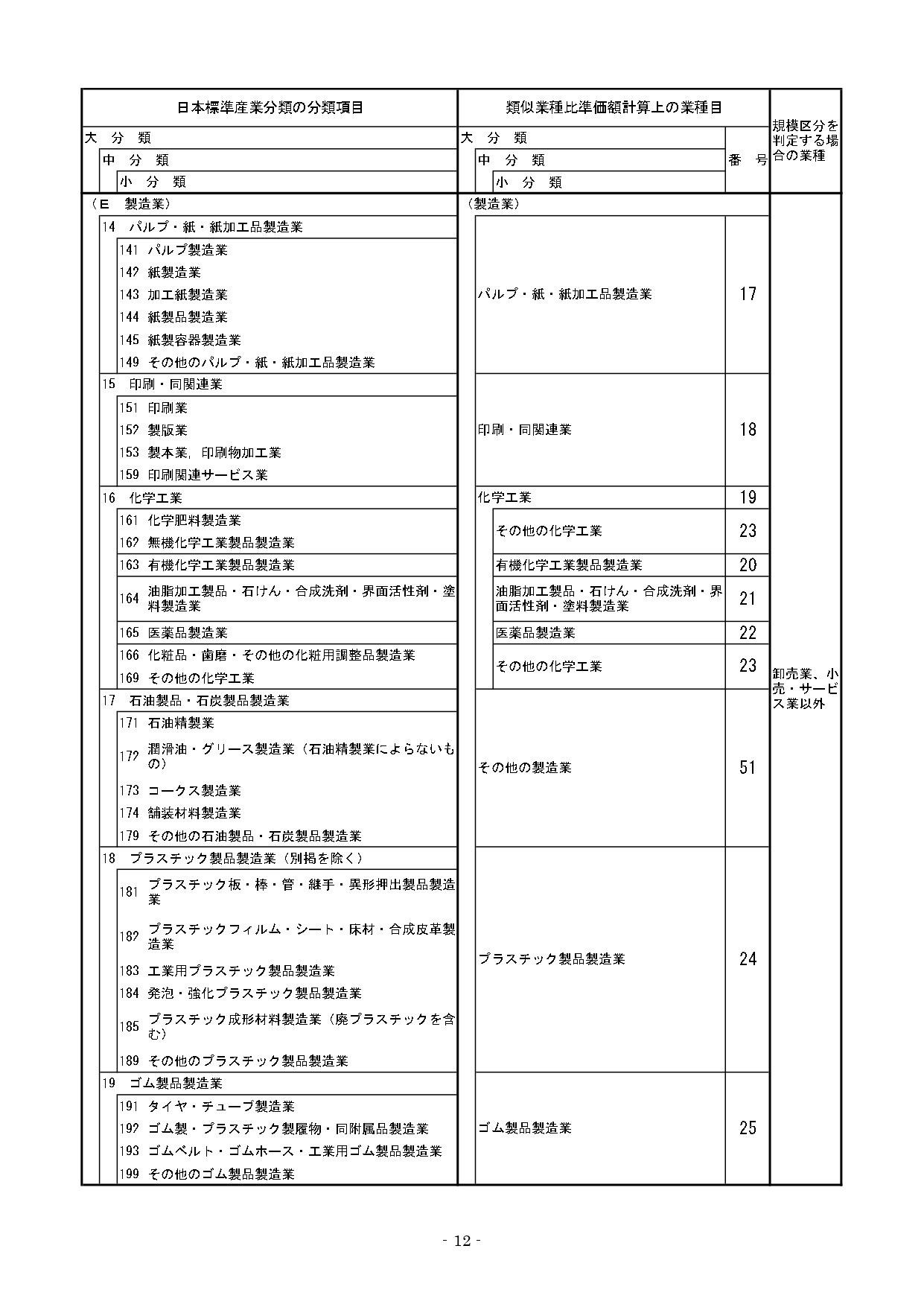

取引相場のない株式を評価する際の会社規模の判定においては、まず、評価会社が3つの業種のどの業種に区分されるのか判定する必要がありますが、その業種区分の判定は、総務省で公表されている日本標準産業分類を用いて判定することとされています。

ただし、日本標準産業分類は大分類の業種区分が20にも分類されているため、実務上の取り扱いとして、国税庁から公表される「(別表)日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」に従い業種区分を判定することになります。

また、類似業種比準価額で評価するために随時国税庁から公表される「令和●●年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)」の中で定められている業種目も「(別表)日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」を使って判定することができます。

なお、評価会社が「卸売業」「小売・サービス業」「卸売業、小売・サービス業以外」の業種のうち複数の業種を行っている場合は、これらのそれぞれの取引金額のうち、最も多い取引金額に係る業種をその会社の規模区分を判定する際の業種とします。

((別表)日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表(抜粋))

③会社規模の判定(従業員数基準)

②の業種区分の判定が終わると、次に従業員数基準での会社規模の判定を行います。

「従業員数」は、直前期末一年間において、評価会社で継続して勤務していた従業員(一週間当たりの労働時間が30時間以上の従業員)数に、直前期末以前一年間において評価会社に勤務していた非継続の従業員(パートやアルバイト等)のその一年間における労働時間の合計時間数を1,800時間で除して得られた数を加算した数で計算されます。

なお、従業員とは、評価会社との雇用契約に基づき使用される個人で賃金を支払われる者をいいます。従って、社長、理事長並びに法人税法施行令第71条(使用人兼務役員とされない役員)第1項第1号、第2号及び第4号に掲げる役員は、従業員に含まれません。

④会社規模の判定(総資産額(帳簿価額)基準)

会社規模の判定で使用する「総資産価額(帳簿価額)」は、課税時期の直前終了事業年度末日における評価会社の確定決算上の各資産の帳簿価額の合計額をいいます。

確定決算上の各資産の帳簿価額ですので、通常は貸借対照表価額と一致しますが、以下の注意が必要です。

(1)固定資産の減価償却累計額を取得価額から控除して表示せずに間接法によって表示している場合には、各固定資産の帳簿価額の合計額から減価償却累計額を控除して計算(直接法)すること。

(2)売掛金、受取手形、貸付金等に対する貸倒引当金は控除しないこと。

(3)前払費用等の経過勘定、繰延資産、繰延税金資産など、財産性はないが確定決算上の資産として計上された資産は、帳簿価額の合計額に含めて計算すること。

(4)収用や買換えの圧縮記帳の適用を受ける場合において、圧縮記帳引当金勘定に繰り入れた金額や利益処分方式で圧縮積立金として積み立てた金額並びに翌事業年度以後に代替資産を取得予定のため特別勘定に繰り入れた金額は、帳簿価額の合計額から控除しないこと。

以上のような取扱いになっている理由としては、会社規模の判定における総資産価額は株価を算定するための資産の金額を計算するものではなく、あくまで会社規模に応じた評価方法を決定するための過程の一つに過ぎないため、ある程度の簡便計算も容認するとされているためです。

ただし、(1)や(2)に関しては恣意的に総資産価額を操作することができないようにするため、画一的な方法となっています。

⑤会社規模の判定(取引金額基準)

会社規模の判定で使用する「取引金額」は、評価会社の評価時期の直前事業年度一年間における事業場の収入金額(売上高)を記載します。この場合の事業場の収入金額は、会社の目的とする事業の収入金額(金融業については利息収入、証券業については手数料)をいいます。

なお、直前事業年度が一年未満である場合には、評価時期の直前事業年度以前一年間の実際の収入金額を計算します。

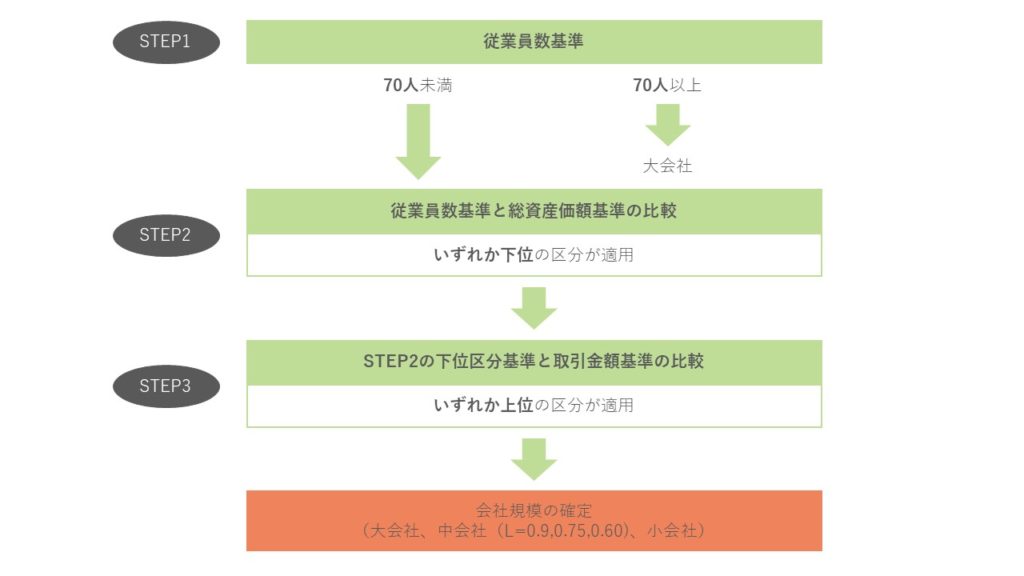

⑥会社規模の判定順序

③~⑤で各要素の計算方法を解説いたしましたが、3要素の判定順序は以下の流れで行います。

ただ、実務上は「第1表の2 評価上の株主の判定及び会社規模の判定の明細書(続)」を使用して判定します。

この手順で会社規模の判定を行い、その結果大会社、中会社、小会社のいずれで評価するのか確定します。

通常は、類似業種比準価額での評価額が低く、また株価のコントロールが比較的行いやすいのに対し、純資産価額は過去の評価会社の歴史の積み重ねのため評価額が高額になりがちです。

事業承継をなるべく少ないコストで行うには、会社規模を大きくすれば移転コストも少なくなるケースが多いです。

なるべく少ないコストで事業承継を検討されている経営者の方、事業承継や相続のご相談は福岡の相続専門税理士、稲石税理士事務所にご相談下さい。