2021.09.30

特定の評価会社の判定と評価方法

category

財産の評価

株式

①概要

取引相場のない株式を評価するに当たり、同族株主等に該当すれば原則的評価方法、同族株主等に該当しなければ特例的評価方法(配当還元方式)で評価を行いますが、原則的評価方法に該当した場合には、さらに一般の評価方法が適用される評価会社なのか、特定の評価方法が適用される評価会社なのか判定を行います。

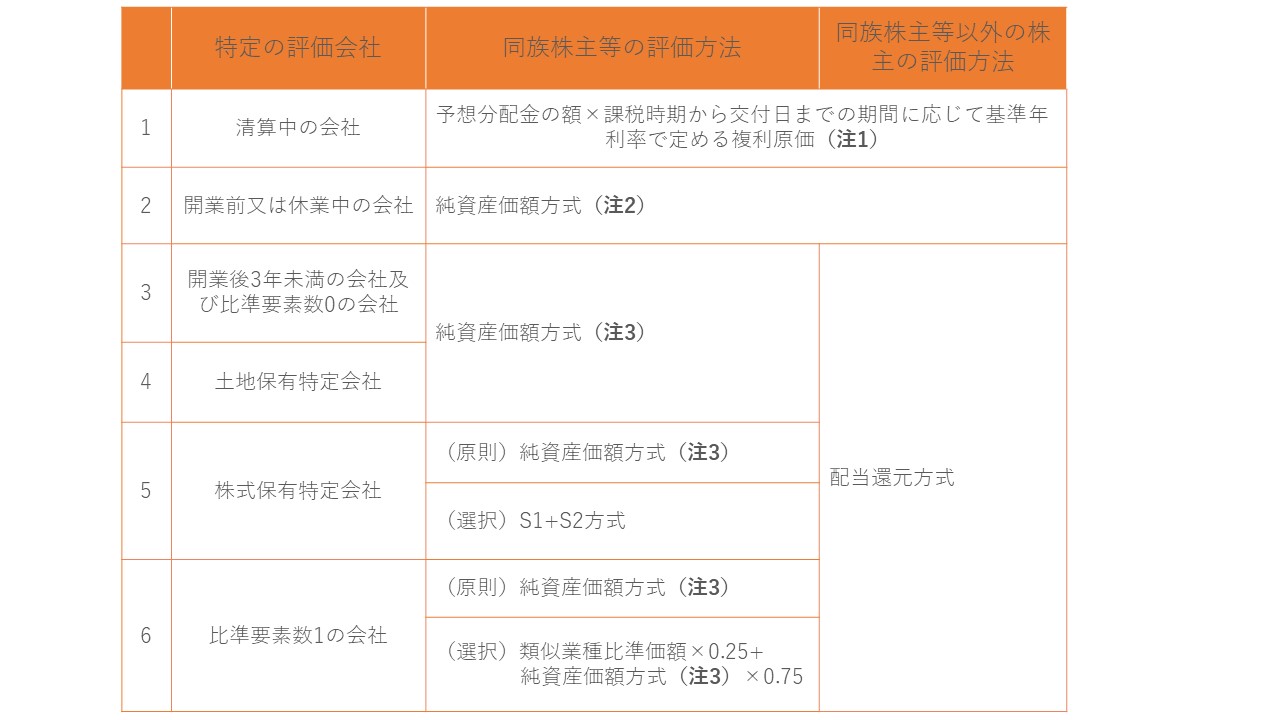

特定の評価方法が適用される評価会社とは、「比準要素数1の会社」、「株式保有特定会社」、「土地保有特定会社」、「開業後3年未満の会社及び比準要素数0の会社」、「開業前又は休業中の会社」、「清算中の会社」が該当します。

これらの会社は、保有資産のバランスが著しく特定の資産に偏っていたり、通常の営業活動を行う会社であれば生じるはずの利益や配当を意図的に少なくしている会社や開業後間もない会社、休業中の会社等のように一般的な会社と比較すると保有資産や経営状況が著しく異なる会社であると言えます。

これらの会社に関しては、通常の営業活動を行っていることを前提とした評価方法(類似業種比準価額方式や類似業種比準価額と純資産価額の折衷法)により評価を行うと、却ってその会社の価値を正確に算定できなくなると考えられるため、別の評価方法により評価することとされています。

②特定の評価会社の評価方法

取引相場のない株式の評価方法の判定を行った結果、特定の評価会社に該当した場合であっても、これらの会社のみに適用される特別な評価方法が設けられているわけではなく、基本的には純資産価額をベースにして評価します。

また、判定を行った結果、複数の特定の評価方法の会社に該当した場合は、次の表の順位に従ってどの特定の評価会社に該当するか判定を行います。

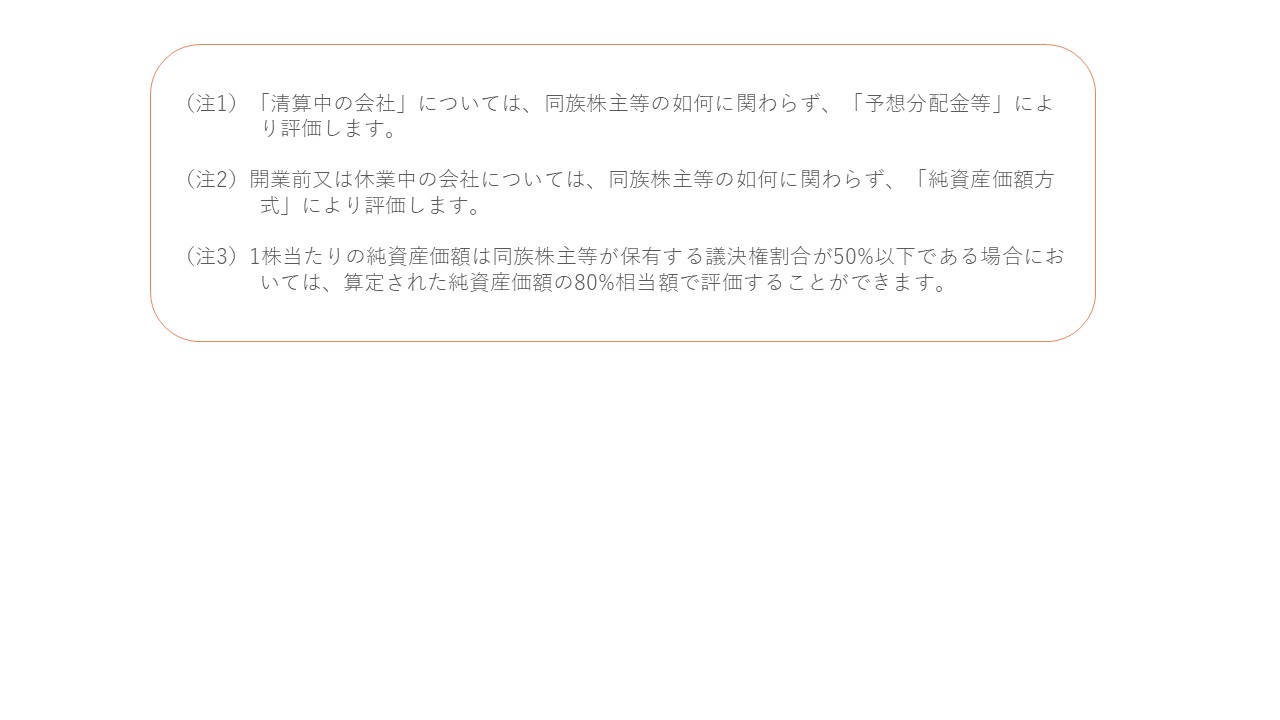

なお、特定の評価会社に該当した場合は、一般的には一般の評価方法よりも株価が高く算定される傾向にありますが、課税時期前において合理的な理由もなく資産構成を大きく変動させた結果、特定の評価会社から外れることとなったとしても、その資産構成の変動が特定の評価会社に該当することを免れるための行動結果と判断された場合、その変動はなかったものとして特定の評価方法を適用して評価されますので、課税時期前の大きな資産の異動には注意が必要です。

なお、特定の評価会社に該当した場合は、一般的には一般の評価方法よりも株価が高く算定される傾向にありますが、課税時期前において合理的な理由もなく資産構成を大きく変動させた結果、特定の評価会社から外れることとなったとしても、その資産構成の変動が特定の評価会社に該当することを免れるための行動結果と判断された場合、その変動はなかったものとして特定の評価方法を適用して評価されますので、課税時期前の大きな資産の異動には注意が必要です。

ちなみに、上記の表の通り同族株主等以外の株主が取得した株式については、通常通り特例評価方法(配当還元方式)により評価することが可能ですが、「開業前又は休業中の会社」及び「清算中の会社」に関しては配当還元方式で評価することは認められません。

③相続や事業承継における株価対策の注意点

同族株主等に該当することを前提に相続や事業承継を低コストで進めるためには株価を下げる必要があります。

そのためには、会社の規模を大きくして、かつ類似業種比準価額を下げることが鉄則ですが、類似業種比準価額を下げるために配当は毎期ゼロ、所得金額も極めて低水準になるようにコントロールしたつもりが、比準要素の計算で利益金額もゼロに該当してしまった場合は非常に高額な株価になってしまう可能性があります。

株価を下げるために類似業種比準価額をコントロールしたつもりが、逆に株価が高額になってしまうと円滑な相続や事業承継プランが破綻してしまいます。

そうならないためにも、相続や事業承継を検討されている経営者の皆様、福岡の相続専門税理士、稲石税理士事務所にご相談下さい。