2021.10.11

特定の評価会社の評価方法(比準要素数1の会社)

category

財産の評価

株式

①概要

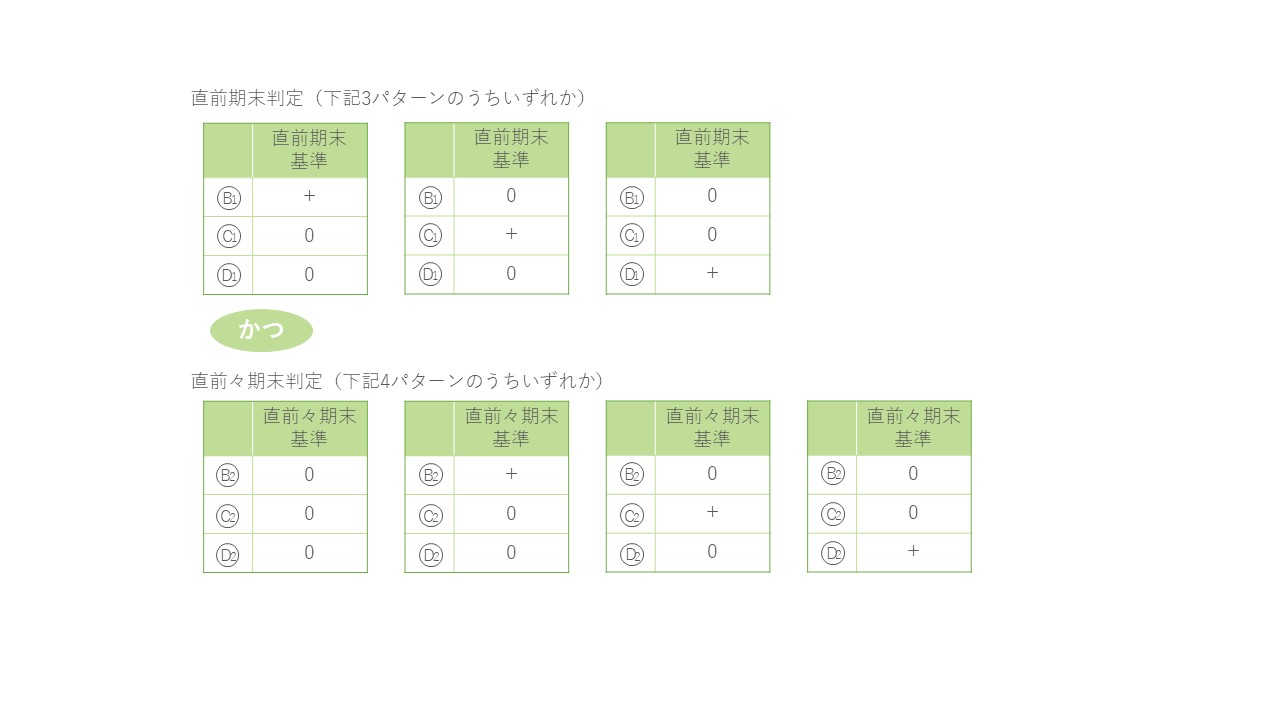

特定の評価会社のうち、比準要素数1の会社とは、類似業種比準価額方式で取引相場のない株式の株価を算定する上での評価会社の直前期末の1株当たりの「配当金額」「利益金額」及び「純資産価額(帳簿価額により計算した金額)」のそれぞれの金額のうち、いずれか2要素がゼロであり、かつ、直前々期末を基準として上記3要素を計算した場合にいずれか2要素以上がゼロの会社をいいます。

なお、直前期末の3要素すべてがゼロの場合には、比準要素数0の会社となります。

B1は直前期と直前々期の2事業年度の配当平均、B2は直前々期と直前々々期の2事業年度の配当平均、 C1は直前期の利益金額又は直前期と直前々期の平均利益金額のうち評価対象会社にとって有利な数値、C2は直前々期の利益金額又は直前々期と直前々々期の平均利益金額のうち評価対象会社にとって有利な数値となります。

これらのことからわかるように、比準要素数1の会社は、直前期末以前3年間の実績を反映させてから判定します。一方の比準要素数0の会社は直前期末基準の3要素のみで判定しますので、直前期末以前2年間の数値で判定します。

また、比準要素数1の会社に該当したとしても、他の特定の評価会社に該当した場合は、その特定の評価会社の評価方法で評価することとなります。

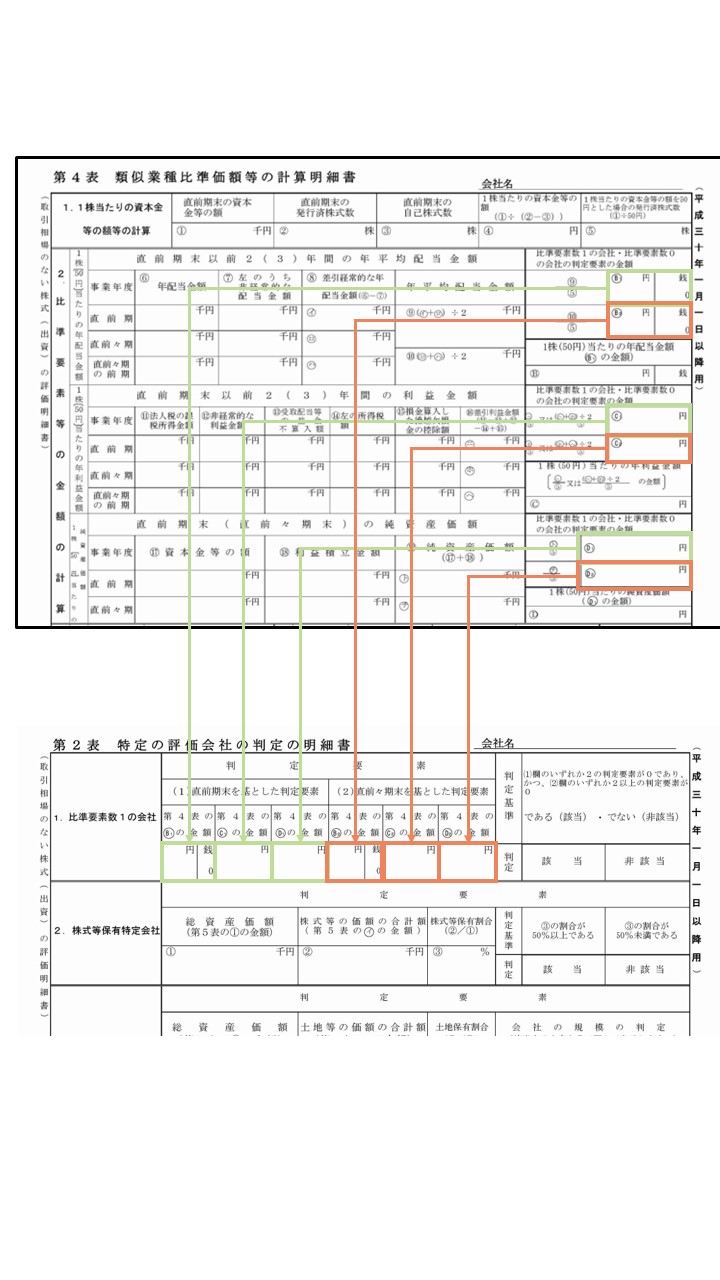

実務上の判定計算では、株式評価明細書の「第2表 特定の評価会社の判定の明細書」「第4表 類似業種比準価額等の計算明細書」を利用して判定します。

②評価方法

原則:純資産価額方式

選択:類似業種比準価額×0.25+純資産価額×0.75

比準要素数1の会社は、類似業種比準価額の計算で用いる「配当金額」「利益金額」「純資産価額(帳簿価額)」のうち2つの要素が0であるため、類似業種比準価額で株価を算定することは適正にその評価会社の実態を表しているとは言い難いため、原則的には純資産価額により評価することが定められています。

ただし、他の特定の評価方法で評価する会社が休業中の会社や清算中の会社、営業中の会社であっても類似業種比準価額の計算で用いる3要素すべてが0であるような会社であるため、それらの会社と同じ評価方法で評価することは公平性を欠きます。

従って、類似業種比準価額の0.25だけ評価額に織り込む折衷法による評価方法も選択することができます。

③各要素の端数処理と株価対策の注意点

比準要素数1の判定において、各判定要素の金額は、それぞれの要素の表示単位未満の端数を切り捨てて表示します。

具体的には、「配当金額」は10銭未満の端数は切り捨て、「利益金額」と「純資産価額」は円未満を切り捨てて表示します。

従って、類似業種比準価額を低くするために「配当金額」を毎期ゼロにして、かつ、「利益金額」も極端に低くコントロールしている時に、所得は若干生じているが、端数処理の段階で「利益金額」がゼロになってしまうと比準要素数1の会社に該当するリスクがありますので、極端な利益コントロールは予め避けられた方が賢明かと思います。

比準要素数1の会社に該当すると、想定外に株価が高くなることが一般的です。

特に株価をコントロールするために利益金額を極端に低くしていた時に端数処理の関係で利益金額がゼロになり比準要素数1の会社に該当してしまうと円滑な事業承継に影響を及ぼすこともありえますので、株価対策は端数処理も念頭に置いて慎重に行う必要があります。