2021.09.02

「同族株主」、「中心的な同族株主」、「中心的な株主」、「同族株主等」の定義

category

財産の評価

株式

株主毎の評価方法を判定する際に使用する同族株主や中心的な同族株主等の定義は以下の通りとなっています。

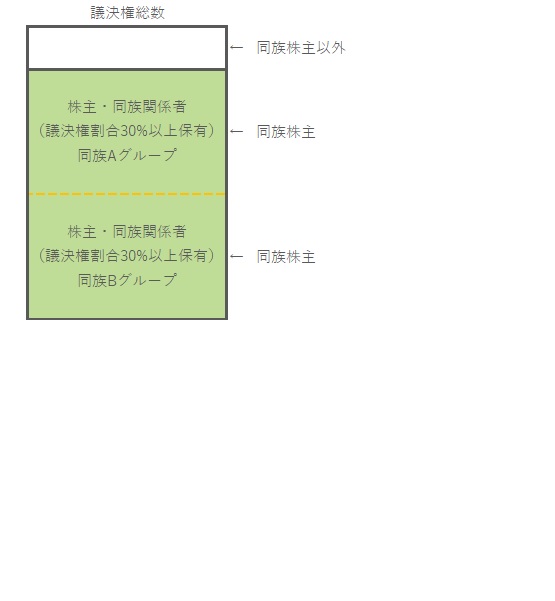

①同族株主

(1)原則

課税時期における評価会社の株主のうち、株主の1人及びその同族関係者(法人税法施行令第4条に規定する者をいいます。以下同じ。)グループの有する議決権の合計数がその会社の議決権総数の30%以上である場合におけるその株主及びその同族関係者をいいます(この場合の株主の1人は、納税義務者に限りません)。

議決権総数の30%以上の議決権を有する同族関係者グループに属していれば同族株主となりますので、納税義務者と何らの血縁関係のない第三者グループの株主であっても議決権総数の30%以上の議決権割合を有する場合は同族株主となります。

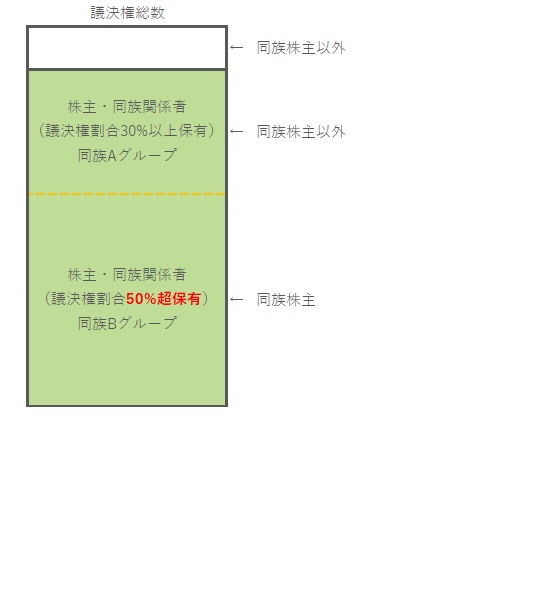

(2)特則

課税時期における評価会社の株主のうち、株主の1人及びその同族関係者グループの有する議決権の合計数がその会社の議決源総数の50%超である場合におけるその株主及びその同族関係者をいいます。(この場合の株主の1人は、納税義務者に限りません)

議決権総数の50%超を有する同族関係者グループがいる場合、たとえ他に議決権総数の30%以上を有する同族関係者グループがいたとしても、その30%以上を有する同族関係者グループは同族株主には該当しません。

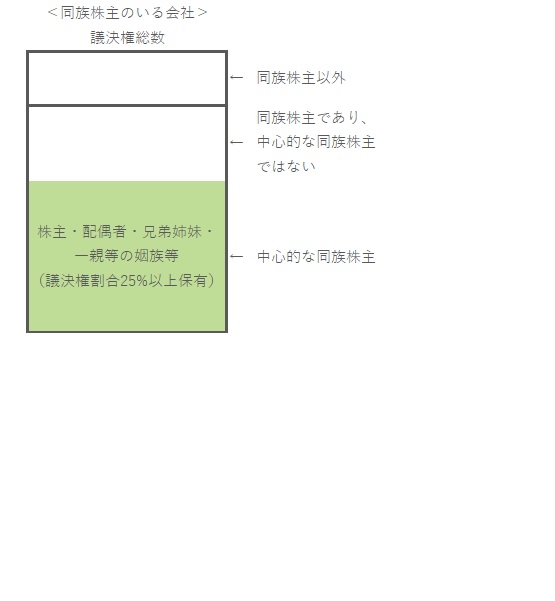

②中心的な同族株主

次のいずれの要件も満たす株主をいいます。

(1)同族株主のいる会社の株主であること

(2)課税時期において同族株主の1人並びにその株主の配偶者、直系血族、兄弟姉妹及び1親等の姻族(注)の有する議決権の合計数がその会社の議決権総数の25%以上である場合におけるその株主

(注)これらの者の同族関係者である会社のうち、これらの者が有する議決権の合計数がその会社の議決権総数の25%以上である会社を含みます。

同族株主のいる会社の中でも、同族株主よりもより血縁関係の濃いグループで同族株主の議決権割合の大半(25%以上)を所有している場合、同じ同族株主に該当したとしても血縁関係の濃いグループと血縁関係の薄い株主に同等の支配力を有すると認めることは適当でないと認められるため、このような区分が設けられています。

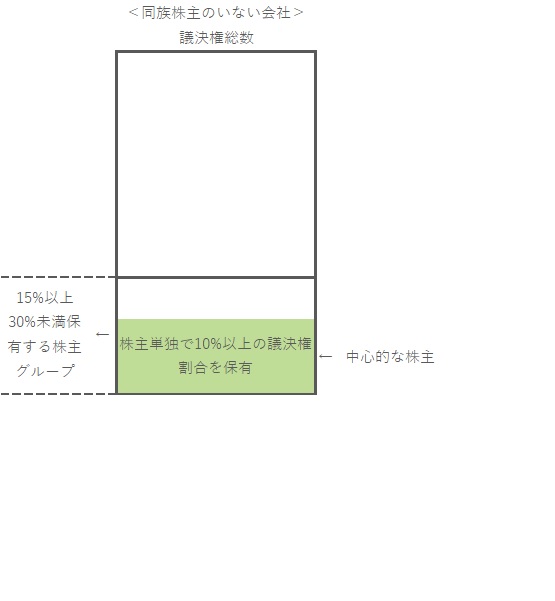

①と②は評価会社の中に同族株主がいる場合に使用する用語の定義ですが、同族株主のいない会社で使用する用語の定義は以下の通りとなっています。

③同族株主等

「同族株主のいない会社」の株主のうち、課税時期において株主の1人及びその同族関係者の有する議決権の合計数が、その会社の議決権総数の15%以上(議決権割合の合計が30%以上である場合は、「同族株主のいる会社」に該当しますので、その場合は同族株主のいる会社として判定します)となる株主のグループに属する株主を「同族株主等」といいます。

④中心的な株主

「同族株主のいない会社」の株主のうち、課税時期において株主の1人及びその同族関係者の有する議決権の合計数が、その会社の議決権総数の15%以上である株主グループのうちのいずれかのグループに属していて、なおかつその株主単独でその会社の議決権総数の10%以上の議決権を有している株主をいいます。

中心的な同族株主は、「同族株主のいる会社」の中の特に血縁関係の濃いグループ内の株主であるのに対し、中心的な株主は「同族株主のいない会社」の株主でありますので、両者の違いはしっかりと区別する必要があります。