2021.09.08

類似業種比準価額と純資産価額

category

財産の評価

株式

取引相場のない株式を評価する際に原則的評価方法が適用される株主(配当還元評価が適用されない株主)は、通常は純資産価額方式、類似業種比準価額方式、又はそれらを併用した方式で評価されますが、資産構成に偏りがある会社や、経常的に利益が計上されていない会社はそれぞれの特性に応じた評価方法が定められています。(株式保有特定会社や比準要素1の会社等)

ここでは、純資産価額方式と類似業種比準価額方式の概要と計算方法を説明いたします。

①純資産価額

(1)概要

純資産価額評価は、評価時点でその会社を清算したとした場合の1株当たりの価値を算定する評価方法であり、個人事業者に近いような小さい会社(小会社)で、清算価値で算定する方法がその会社の実態をより正確に表す場合に採用される評価方法です。

個人事業者と会社組織の大きな違いは、個人事業者が直接事業用の資産を有しているのに対し、会社組織の場合は株式を通じて会社の財産を間接的に保有している点にあります。

その点に着目し、純資産価額方式は会社の資産及び負債の時価純資産価額からその法人を清算した際に課される資産負債の含み益に対する法人税等を控除して一株当たり評価額が算定されます。

なお、会社規模が小会社よりも大きい中会社や大会社においても、純資産価額による評価方法を選択することができます。

(2)純資産価額での評価方法

純資産価額評価による1株当たりの評価額は、評価会社が課税時期において所有する各資産を財産評価基本通達で定める評価方法により評価した合計額から、同様に評価した各負債の合計額を控除し、さらに相続税評価額による純資産価額と帳簿価額による純資産価額の評価差額に課される法人税等を控除して評価します。

具体的には以下の算式で計算します。

(総資産価額(相続税評価額(注1)によって計算した金額)-総負債の合計額-評価差額に対する法人税等相当額(注2))÷課税時期における発行済み株式総数(注3)

(注1)課税時期前3年以内に取得した土地等及び家屋に関しては、時価の把握が比較的容易であると認められることから、相続税評価額ではなく通常の取引価額で評価されます。

(注2)評価差額に対する法人税等相当額=(相続税評価額による純資産価額-帳簿価額による純資産価額)×37%

(注3)評価会社が自己株式を有している場合は、発行済株式総数から自己株式を除外します。

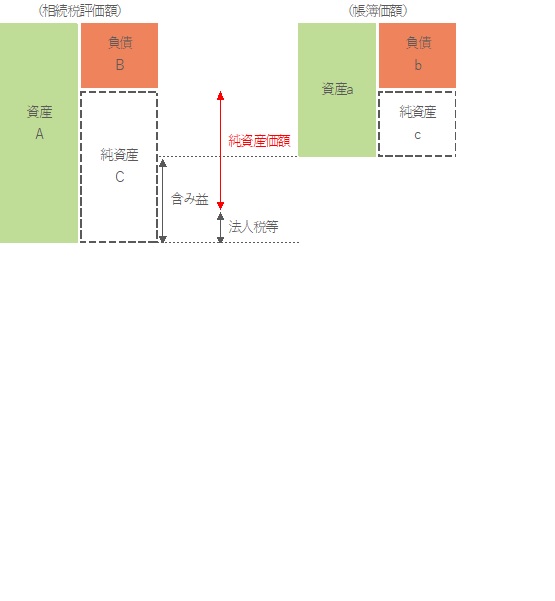

この計算式を図にすると以下のイメージになります。

図にするとこのようになりますが、算定順序は以下のように行います。

1.AとBを相続税評価額で評価しその差額でCを計算

2.cを帳簿価額差額で計算

3.C-cで含み益を計算し、その含み益に37%を乗じて含み益に対する法人税等相当額を計算

4.C-法人税等相当額が評価会社の純資産価額となるので、その純資産価額を発行済み株式数で除して一株当たり純資産価額を計算

純資産価額はこのように計算を行いますが、帳簿に計上されていない資産を所有していたりする等注意点がいくつかありますが、改めて説明いたします。

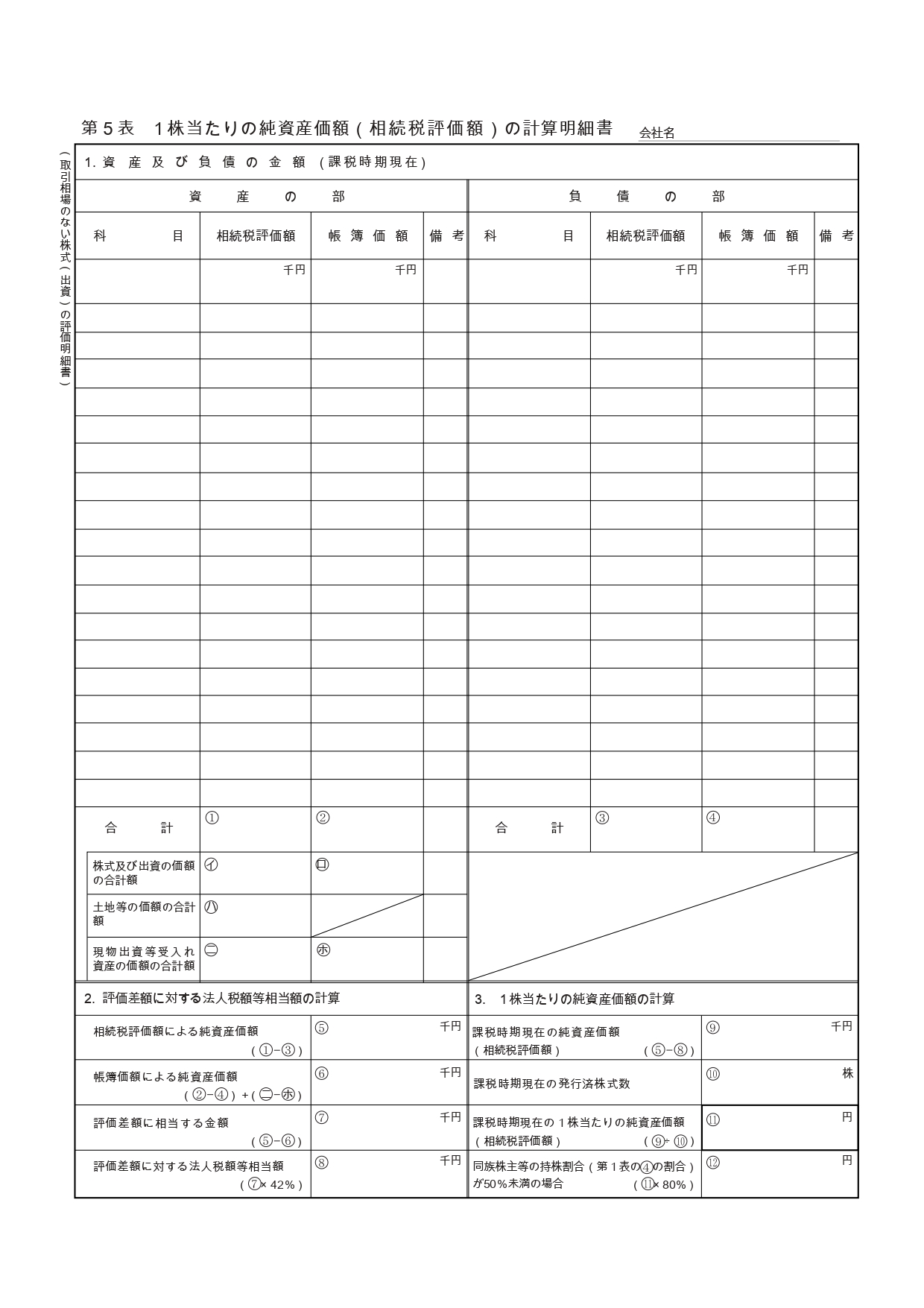

実務上は以下の別表で純資産価額を計算し、申告書等に添付することが一般的です。

②類似業種比準価額

(1)概要

類似業種比準価額は、評価会社と事業内容が類似する業種に属する上場会社複数の株価とそれら上場会社の「1株当たりの配当金額」、「1株当たりの平均利益金額」、「1株当たりの純資産価額」の3要素を比準し、評価会社の株価を算定する方法です。

従って、類似業種比準価額は評価会社の規模が上場会社に匹敵するような大規模な会社の評価方法に相応しい方法と言えます。

上場企業の株価は、上記の3要素だけではなく、事業の将来性やその会社のマーケットシェア等によっても左右されますが、評価の客観性、公平性の観点から、上記の3要素を比準することとされています。

規模の大きな大会社の原則的評価方法は類似業種比準価額ですが、大会社よりも規模の小さな中会社や小会社においても、会社が事業を継続している以上は類似業種の上場企業の株価を考慮することも合理的と考えられることから、純資産価額と併用する形で類似業種比準価額を一部取り込んで評価することも可能です。

(2)類似業種比準価額での評価方法

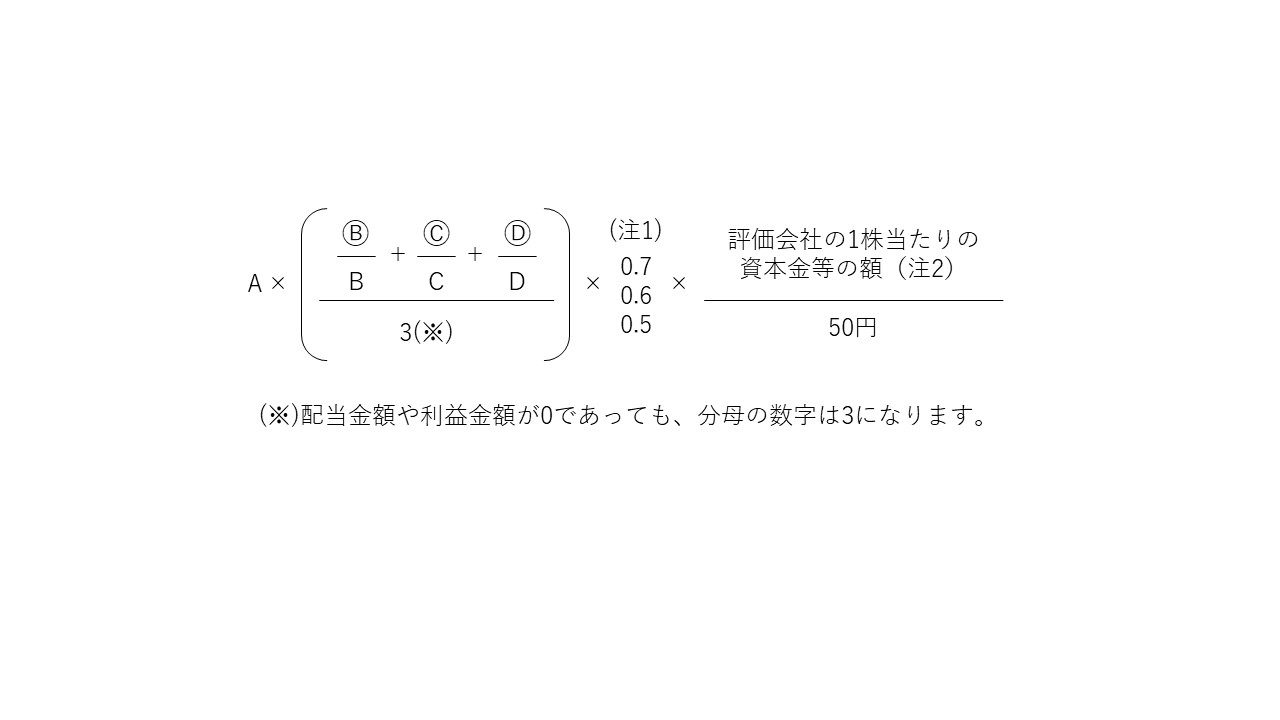

類似業種比準価額の計算は、国税庁から定期的に公表される「令和●●年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)」に記載されている「業種目株価」を基礎に、1株50円当たりの「配当金額」、「利益金額」及び「純資産価額」と評価会社の1株当たりの「配当金額」、「利益金額」及び「純資産価額」を比準させ、次の算式によって評価します。

「A」:類似業種の業種目別株価

「B」:評価時期の属する年の類似業種の1株50円当たりの配当金額

「C」:評価時期の属する年の類似業種の1株50円当たりの利益(法人税法上の所得)金額

「D」:評価時期の属する年の類似業種の1株50円当たりの純資産価額(法人税法上の帳簿純資産価額によって計算した金額)

以上のA~Dは国税庁から公表されます。

「Ⓑ」:評価会社の1株50円当たりの配当金額

「Ⓒ」:評価会社の1株50円当たりの利益(法人税法上の所得)金額

「Ⓓ」::評価会社の1株50円当たりの純資産価額(法人税法上の帳簿純資産価額によって計算した金額)

(注1)算式中の0.7は、大会社の株式を評価する場合のディスカウント斟酌率で、中会社の株式を評価する場合は0.6、小会社の株式を評価する場合は0.5となります。

ディスカウント斟酌率は、取引相場のない株式は上場企業の株式と異なり流動性が乏しいため、上場企業の株価から一部ディスカウントして算定することとされていることによります。

(注2)算式中の「B」「C」「D」「Ⓑ」「Ⓒ」「Ⓓ」は、すべて1株当たりの資本金等の額(評価会社の直前期末の資本金等の額を直前期末の発行済み株式数で除した額)が50円であるとした場合の発行済み株式数を前提として算定された金額です。従って、1株当たりの資本金等の額が50円以外の場合の類似業種比準価額は、上記の算式によって計算した金額に1株当たりの資本金等の額の50円に対する倍数を乗じて計算した金額となります。

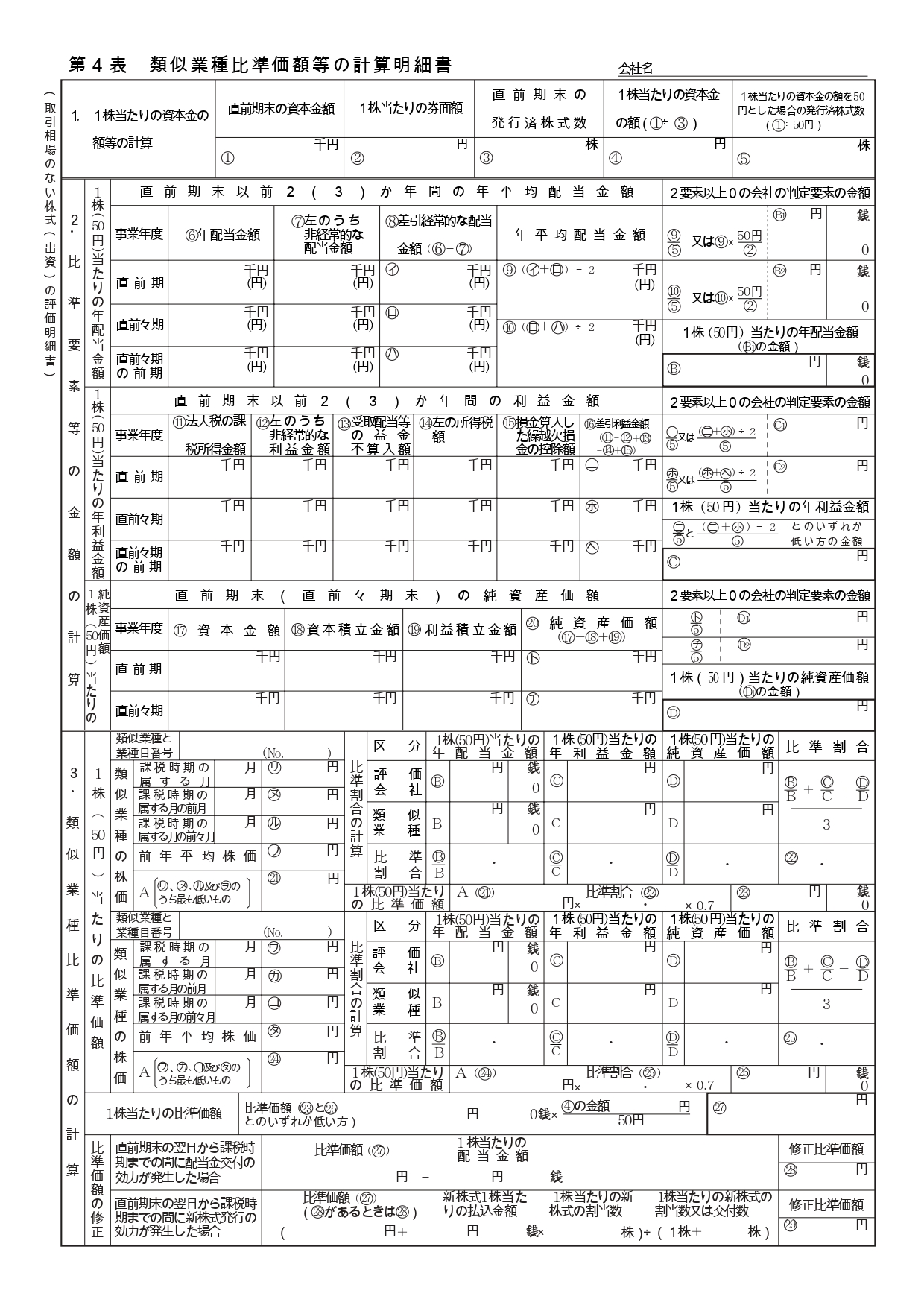

実務上は以下の別表で類似業種比準価額を計算し、申告書等に添付することが一般的です。

純資産価額同様、類似業種比準価額も気を付けなければならない点がいくつかありますので、改めて解説いたします。

③純資産価額と類似業種比準価額の比準要素である純資産価額の違い

相続税評価額による純資産価額は、会社が保有する資産及び負債を相続税評価額(時価)の観点から算定するものですが、類似業種比準価額の計算で用いる一つの要素である純資産価額は、会社の帳簿上の純資産価額であり時価ではありません。

本来であれば、類似業種比準価額計算で用いる純資産価額も時価である方がより株価を正確に算定できますが、そうする場合、類似業種比準価額で選定されたすべての上場企業の資産及び負債を時価評価する必要があり、そのプロセスは現実的でないことから、上場企業の純資産も評価会社の純資産も帳簿上の純資産を採用することとされました。

取引相場のない株式は会社規模や業績等により大きく変動します。

相続が発生して取引相場のない株式を評価する場合は、株価コントロールの方法は限定的になりますが、事業承継で生前に株式を移転することを前提とする場合は株価コントロールで用いることができる手段は多くあります。

それにより株式移転に要するコストも大きく変わってまいりますので、事業承継を検討されているオーナー経営者様は福岡の相続専門税理士、稲石税理士事務所に一度ご相談下さい。