2020.08.21

養子縁組を行うと相続税が増えるケース

category

相続税

相続税の計算

相続税対策で孫を養子に迎える養子縁組を行うご家庭をまれに見ます。

養子縁組を行うと、下記の数まで養子の数を法定相続人の数に加えることができます。

①被相続人に実子がいる場合:一人まで。

②被相続人に実子がいない場合:二人まで。

相続人が子や孫である場合に養子縁組を行うことは相続税の基礎控除が増える等の減税効果が得られますが、相続人が兄弟姉妹の場合は注意が必要です。

相続人の構成が兄弟姉妹の場合に養子を迎えると、相続人が養子のみになり、場合によっては相続税の基礎控除が減ってしまう等の現象が生じます。

これは、相続人の順位が直系卑属(子や代襲する孫)、直系尊属(親や祖父母)、兄弟姉妹の順になっているため、養子縁組により相続人が兄弟姉妹から養子のみになることによるものですが、具体例によって説明いたします。

(相続の状況)

①相続人の構成

被相続人C(子や配偶者はいない)

兄A

姉B(相続開始以前に死亡しており、その子B1,B2が代襲相続人)

弟D(相続開始以前に死亡しており、その子D1,D2,D3が代襲相続人)

②財産の構成

預貯金300百万円

D3を受取人とする死亡保険金30百万円

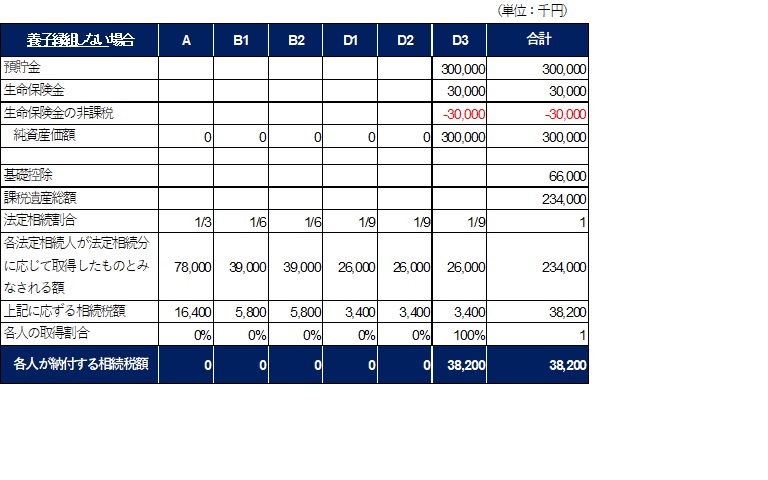

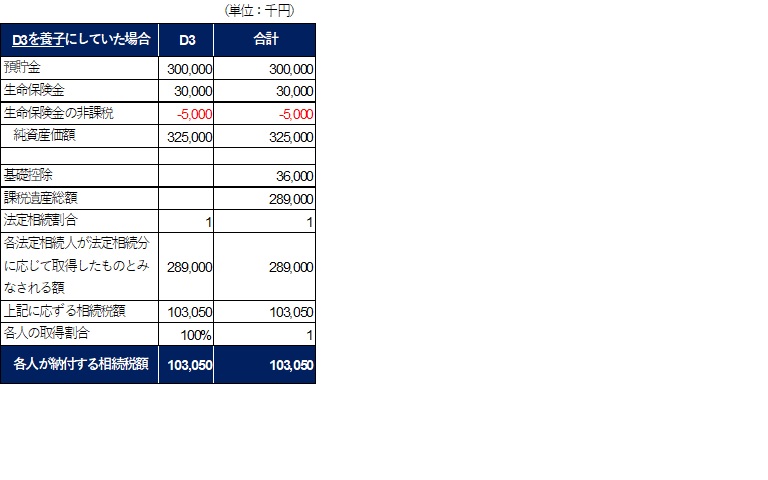

この場合に養子縁組を行わず遺言によりD3がすべての財産を相続する場合の相続税とD3を養子にすることによる相続税の計算は以下通りとなります。

このように、D3を養子にすることで相続税が38.2百万円から103.05百万円へ約64百万円も増えてしまう結果になってしまいます。

このように、D3を養子にすることで相続税が38.2百万円から103.05百万円へ約64百万円も増えてしまう結果になってしまいます。

要因は相続税の基礎控除や生命保険金の非課税額の減少、法定相続人が一人になることでの税率上昇等が挙げられます。

本ケースでは、CがD3にすべての財産を相続させる遺言書を生前に作成しておけば少ない税負担で財産を移転できます。

相続人も兄弟姉妹ですので、遺留分の侵害額請求の問題も生じません。

兄弟姉妹が相続人の場合に確実に財産を相続させるために養子縁組したいお話を承ることもありますので、当ページでリスクを解説させていただきました。

相続でお悩みの方は、福岡の相続専門税理士である稲石税理士事務所に一度ご相談下さい。

無料相談・見積り依頼フォームよりご相談を承っております。