2018.08.10

事業承継税制(特例)の適用を受けることができる会社

category

事業承継税制

事業承継税制(特例)

事業承継税制の特例の適用を受けられる会社は以下の会社になります。

①中小企業者であること

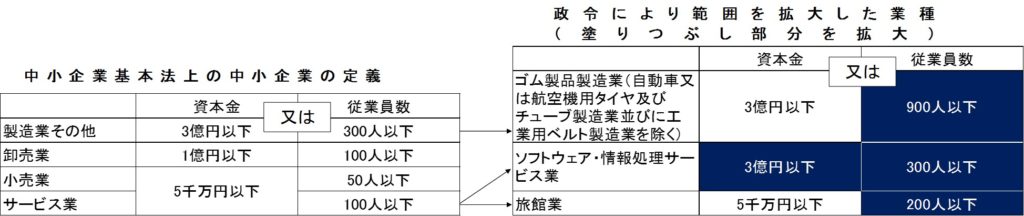

(1)中小企業基本法上の中小企業

本特例の対象となる会社は中小企業基本法上の中小企業であり、法人税法上の中小法人や租税特別措置法上の中小企業者とは範囲が異なります。

(2)会社のみが対象

適用対象は会社法上の会社に限られます。

従って、株式会社、特例有限会社、合同会社、合名会社、合資会社、農業生産法人の株式又は出資に限られ、医療法人の持分や社会福祉法人、NPO法人などは適用対象外になります。

②非上場会社であること

本特例は非上場会社の事業承継のために設けられた制度ですので、上場会社は適用できません。

③性風俗営業会社でないこと

「風俗営業等の規制及び業務の適正化等に関する法律」(風営法)上の性風俗関連特殊営業に該当する事業を営む会社は適用できません。

④特定特別子会社が上場会社、性風俗営業会社又は大会社の場合も適用できません。

特定特別子会社とは、特別子会社のうちに次に掲げる者により、その株式等を直接又は間接に50%超保有される会社をいいます。

1.認定会社

2.認定会社の代表権を有する者

3.認定会社の代表権を有する者と生計を一にする親族

4.認定会社の代表権を有する者と特別の関係がある者

※特別子会社とは、会社とその代表者及びその代表者の同族関係者等が合せて総株主等議決権数の過半数を有している会社のことをいい、会社法上の子会社とは異なります。