2018.08.30

事業承継税制(特例)の制度概要

category

事業承継税制

事業承継税制(特例)

①新設された事業承継税制の制度の概要

事業承継税制のうち、いわゆる特例とよばれるものは、平成30年度税制改正により10年間の時限措置として設けられた制度です。

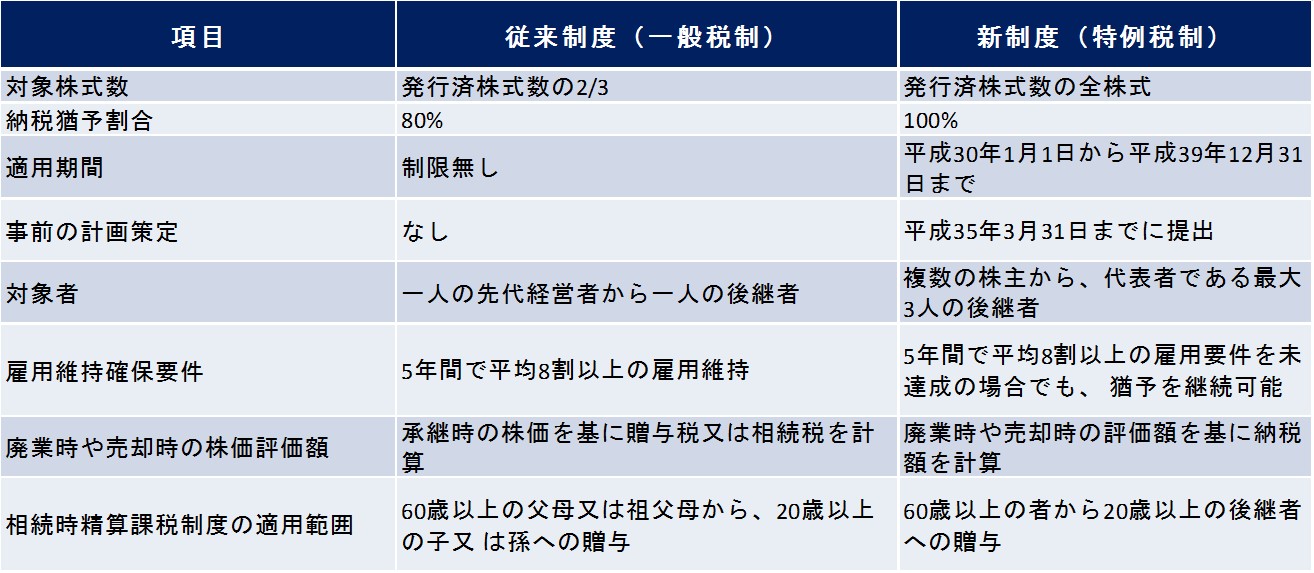

従来の事業承継税制では、相続税の納税猶予が発行済株式総数の2/3までの株式につき8割までの猶予しか認められなかったものが、特例により発行済株式の全株式が納税猶予の対象とされ、猶予税額も100%まで認められるようになりました。贈与税も発行済株式の全株式が納税猶予の対象となりました。

また、雇用確保要件も弾力的な運用(事実上撤廃)となり、適用のハードルが大幅に引き下げられました。

従前の制度(一般税制)と新たに設けられた制度(特例税制)を比較すると以下のようになっております。

②贈与税の納税猶予の適用を受けるための流れ

(1)「特例承継計画」の都道府県への提出

平成35年3月31までの間に「特例承継計画」を作成し、都道府県へ提出する必要があります。

※結果的に平成39年12月31日までに特例の適用を受けないこととなった場合でも提出は可能です。

何はともあれ、平成35年3月31日までに「特例承継計画」を提出しておきます。

(2)後継者が代表者に就任

贈与の実行前に先代経営者は代表権を後継者に譲り、後継者が代表者に就任します。

(3)贈与の実行及び認定申請書の提出

贈与を行った日の属する年の翌年1月15日までに都道府県に認定申請書を提出。

ここでは、贈与者や後継者、対象会社が贈与税の納税猶予の特例の適用要件を満たしているのか確認を行います。

年が明けて認定申請書の作成にとりかかるとスケジュールが非常にタイトになりますので、できれば贈与の時点で申請書類を作成しておき、贈与の年内に認定を受けておきます。

(4)贈与税の申告

贈与を行った日の属する年の翌年2月1日から3月15日までの間に認定書の写しと共に贈与税の申告書を提出し、贈与税を申告します。相続時精算課税制度を選択するのかどうかもこの段階で判断します。

(5)5年間の報告及び届出

贈与税の納税猶予の特例の適用を受けると、贈与税の申告期限の翌日から1年を経過するごとの日から3ヶ月以内に都道府県に報告書を提出し、5ヶ月以内に都道府県から交付された要件に該当する旨の確認書類等を所轄税務署長に提出します。

(6)5年間を経過した後の3年ごとの届出

(5)の5年間をクリアした後は、3年ごとに、税務署に対し猶予要件を満たしているかどうかを判断するための届出書を提出し続けます。

贈与税の納税猶予の適用を受けるためのスケジュールは以上の通りですが、贈与の実行前に行っておくべきこと、贈与の実行後に行うこと、申告後に行うこと(納税猶予の適用を受け続ける限り、永遠に提出し続ける必要があるものもあります)等スケジュール管理を誤ると最悪納税猶予が取消になる項目が多くありますので、このスケジュール管理は非常に重要な点といえます。