2018.10.01

資産運用型会社の適用除外

category

事業承継税制

事業承継税制(特例)

①資産運用型会社の事業承継税制適用除外

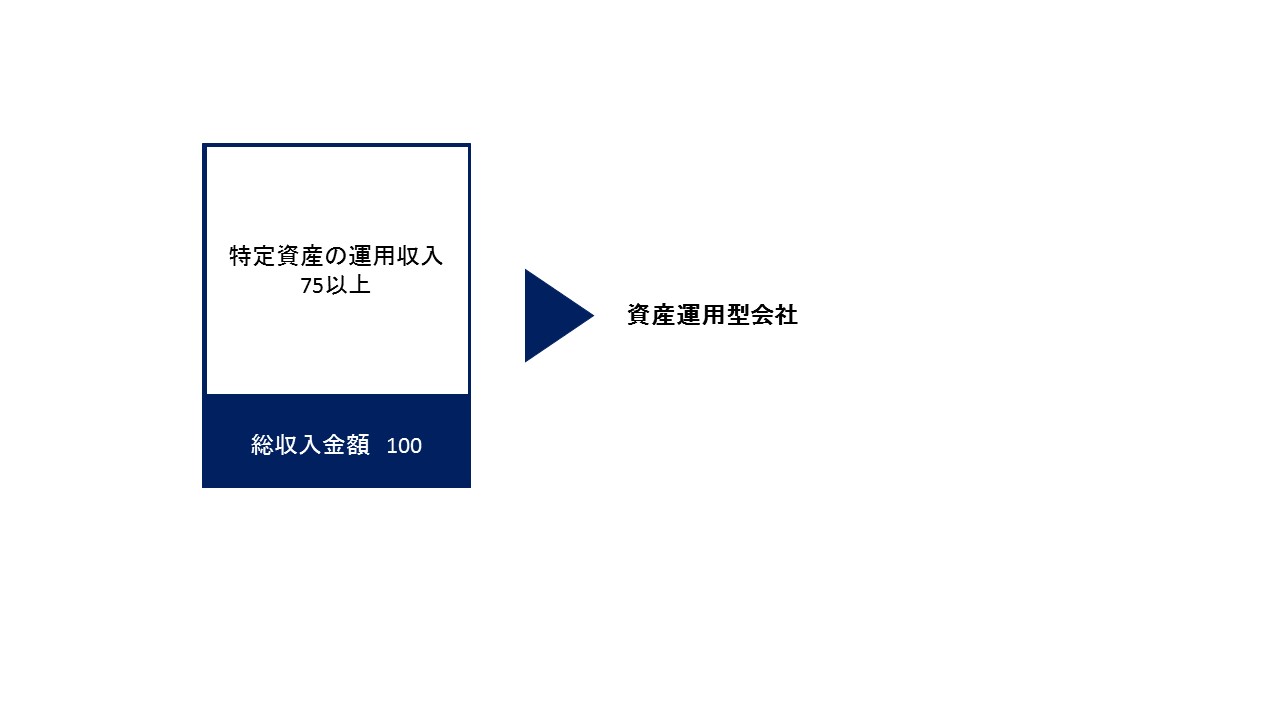

資産運用型会社に該当すると、相続税及び贈与税に係る非上場株式の納税猶予の適用を受けることができません。

資産運用型会社とは、直近の事業年度における総収入金額に占める特定資産の運用収入の合計額の割合が75%以上である会社をいいます。

総収入金額及び特定資産の運用収入は以下の収入をいいます。

(1)総収入金額

損益計算書の売上高、営業外収益、特別利益(資産の譲渡による特別利益の場合は、その資産の譲渡価額になります)の合計額です。

(2)特定資産の運用収入

特定資産である有価証券からの配当金収入や受取利息、受取家賃、特定資産の譲渡収入等が該当します。

②資産運用型会社を判定する際の事業年度

資産運用型会社を判定する際の事業年度は、基本的には贈与又は相続開始の日の直近事業年度になりますが、贈与又は相続開始の日次第で複数の事業年度となる場合もあります。

③資産運用型会社の注意点

通常の事業会社が継続的に通常の営業活動を行う場合は資産運用型会社に該当することはあまりないかと思いますが、資金繰り等突発的な事情により有価証券や賃貸不動産を譲渡することとなった場合は譲渡損益ではなく譲渡価額が資産運用型会社判定の際の分母と分子に算入されますので、事業規模がそれほど大きくない会社は十分注意する必要があります。