2018.10.16

配偶者の相続税軽減

category

相続税

相続税の計算

①配偶者の相続税軽減

被相続人の配偶者は、被相続人の財産形成に一定程度寄与しているという点や、配偶者間での相続財産の移転は同じ世代での財産の移転であり、次の相続までそれほど時間もかからないことが想定されることから、配偶者が相続する際の相続税は優遇されます。

具体的には配偶者が相続する財産が法定相続分又は1億6千万円までは相続税がかからない計算になっています。

②配偶者の相続税軽減を適用する場合の注意点

配偶者の相続税軽減制度は広く知られているため、よく相続税を納付せずに済むと仰る方がいますが、その配偶者が亡くなったときには、今回の相続時よりも法定相続人が一人減ること等で相続税の負担が今回よりも大きくなる可能性がありますので、配偶者が相続する際は、次にその配偶者が亡くなったときの相続税がどのようになるかシミュレーションしてから相続した方が賢明と言えます。

その際は、配偶者が固有の財産としていくら所有しているのかにより、一次相続と二次相続で納付する相続税額が相当変わりますので、一次相続で遺産分割協議を行う場合は、必ず二次相続での想定相続税を計算して協議を行わないと、二次相続での負担が非常に大きくなります。

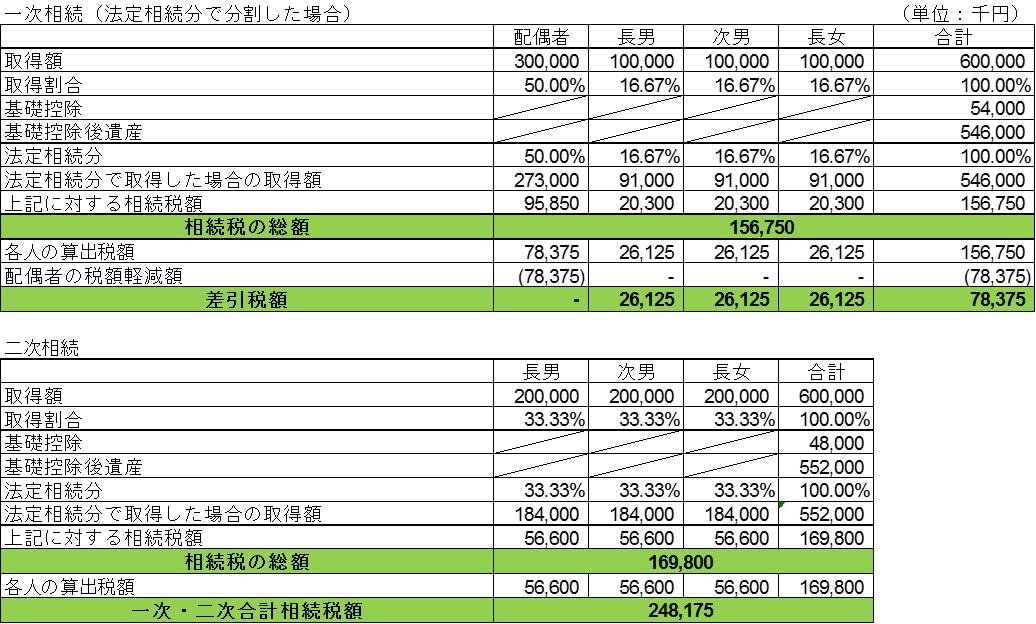

以下で、被相続人の遺産6億円、配偶者の固有財産3億円とした場合の一次相続分割シミュレーションをしてみました。

1.一次相続で配偶者が法定相続分相続する場合

この場合、二次相続では一次相続で配偶者が相続した3億円に配偶者の固有財産3億円が加算され、6億円の相続財産に対して二次相続の相続税が課されますので、一次相続、二次相続の合計納税額は248,175千円となります。

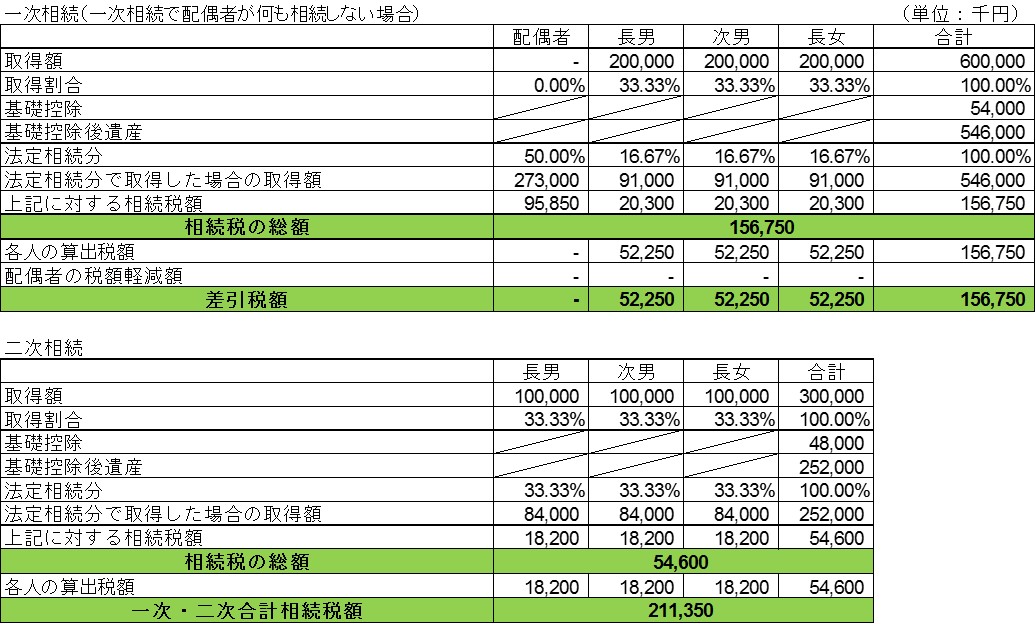

2.配偶者が一次相続で財産を相続しない場合

この場合、二次相続では配偶者の固有財産3億円のみに対して相続税が課されますので、一次相続、二次相続の合計納税額は211,350千円となります。

この試算からわかりますように、一次相続と二次相続の納税額の差額が約36百万円にもなりました。

これほどの差がつく要因は、配偶者が固有の財産を相当程度所有しているにもかかわらず、一次相続で財産を相続してしまったことになります。

一次相続と二次相続の間の期間が長ければ長いほど生前贈与等で相続税対策を行うことは可能ですが、人の生死の時期の予測はできませんので、一次相続の段階で次の相続を見据えた分割協議を行うことが二次相続対策にもなります。

③配偶者の相続税軽減の適用を受けるための手続き要件

配偶者の相続税軽減の適用を受けるための要件としては、相続税の申告期限までに遺産分割協議が成立していること、相続税の申告書に遺産分割協議書の写しや全相続人の印鑑証明書を添付すること等があります。配偶者の税額軽減を適用した結果相続税の納付が生じなくなる場合でも相続税の申告は必要です。

相続税の申告期限内に遺産分割協議が成立していることが要件ですが、申告期限後の分割、申告書の提出(更正の請求書の提出)でも所定の手続きを踏んでおくことで適用は受けられます。