2018.11.29

財産評価の基本

category

財産の評価

評価の原則

①財産評価の基本

相続税又は贈与税の計算に当たり、財産評価は基本的に相続又は贈与によりその財産を取得した時点で評価し、評価単位は取得者毎に評価します。

評価時点と評価単位はこのように評価することが原則ですが、評価時点に関しては、例えば上場株式の評価時点は月の平均株価を採用することも認められるといった例外もあります。

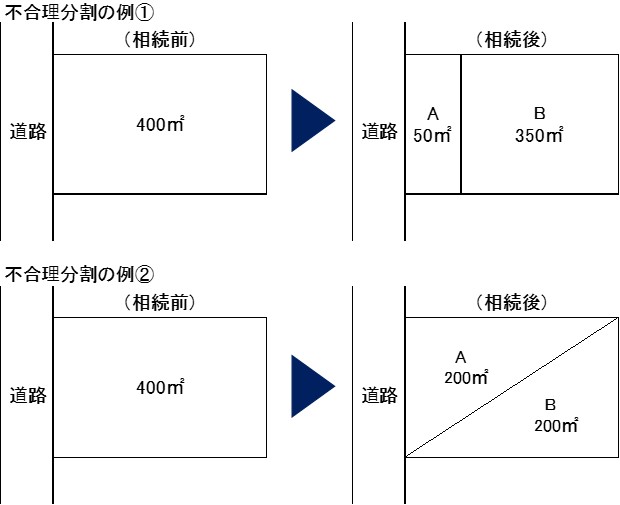

また、評価単位として、例えば土地を分筆して分筆後の土地を各相続人が相続する場合は、分筆後の土地を取得者毎に評価することが原則ですが、土地の評価においては、分筆後の評価額が著しく下落するようなケース(例えば、分筆後に無道路地を意図的に創出すること等)に関しては、分筆前の土地を評価単位とし、分筆後の面積に応じて評価額を按分するといった例外もあります。(不合理分割といいます。)

①の分割では、Bの土地が前面道路に接することがなくなり、そのままでは土地の利用に対し制約が生じます。また、②の分割においても土地が通常の利用ができなくなりますので、これらの例においては、AとBを合わせて1評価単位として評価します。

②財産評価基本通達に従っても評価できない場合

財産評価は財産評価基本通達に従い評価することが原則です。

ただし、現実的には、世の情勢変化や新たな商品の開発等で、個人が所有しうるすべての財産の評価方法を財産評価基本通達で規定することには限界があります。(ちなみに、財産評価基本通達は215項目整備されています)

その場合でも、まずは財産評価基本通達に規定されている評価方法に当てはめて評価できないか検討する必要がありますが、それでも評価が困難な場合には、国税局長に対し、事前照会することで評価すると定められています。

財産評価基本通達や質疑応答等で該当する評価方法がないため事前照会する場合、時間に余裕をもって事前照会するために、早い段階で財産の棚卸しを行い、事前照会する可能性がないか確認することが賢明です。