2018.10.03

宅地の評価単位

category

財産の評価

土地及び土地の上に存する権利

①宅地の評価単位

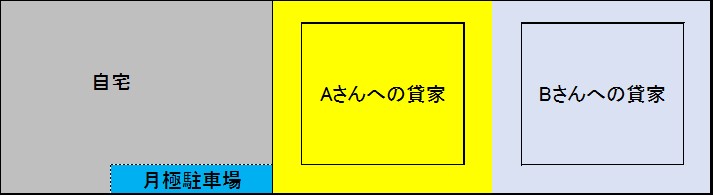

相続税又は贈与税の計算に当たり、土地の評価は取得者毎、地目毎に評価しますが、宅地の場合の評価単位は利用区分毎に評価します。

利用区分とは、下記の図の場合は、自宅、月極駐車場、Aさんへの貸家に供している土地、Bさんへの貸家に供している土地になります。

利用の単位となっている1区画の宅地毎(1画地の宅地)に評価を行うため、このように単位が分かれます。

②1区画の宅地

1区画の宅地ですが、原則として、

(1)宅地の所有者による自由な使用収益を制約する他者の権利(原則として使用貸借による使用借権を除く)の存在の有無

(2)他者の権利が存在する場合には、その権利の種類及び権利者の異なる毎に区分

することになりますが、より具体的には以下のように判定します。

1.所有する宅地を自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を1画地の宅地とします。他者の権利が介入しないため、用途を問わず全体で評価します。

2.所有する宅地の一部について普通借地権等を設定させ、他の部分を自己が使用している場合には、それぞれの部分を1画地の宅地とします。一部を貸家の敷地、他の部分を自己が使用している場合も同様です。この場合は他者の権利が介入するため、他者の権利部分と自己の権利部分とに分けて評価します。

3.所有する宅地の一部について普通借地権等を設定させ、他の部分を貸家の敷地の用に供している場合には、それぞれの部分を1画地の宅地とします。この場合は、普通借地権と貸家の敷地では権利の内容が異なるため、それぞれ分けて評価します。

4.普通借地権又は定期借地権等の目的となっている宅地を評価する場合において、貸付先が複数であるときには、同一人に貸し付けられている部分ごとに1画地の宅地とします。この場合は異なる者の権利がそれぞれ存在しますので、貸付先毎に評価します。

5.貸家建付地を評価する場合において、貸家が数棟あるときには、原則として、各棟の敷地ごとに1画地の宅地とします。貸家建付地の目的となる家屋毎に権利が異なると考えられるため、それぞれ分けて評価します。

6.2以上の者から隣接している土地を借りて、これを一体として利用している場合には、その借主の普通借地権又は定期借地権等の評価に当たっては、その全体を1画地として評価します。この場合、貸主側の貸宅地の評価に当たっては、各貸主の所有する部分ごとに区分して評価しますが、借地権としては、貸主が異なっていたとしても利用状況は全体を一つとして利用していますので、借地権全体を一つの評価単位として評価します。

7.複数の宅地の所有者の宅地が共同ビルの敷地の用に供されている場合は、その個々の宅地を合算した全体を1画地の宅地とみなして評価します。個々の宅地が一体として共同ビルの敷地とされていますので、一度全体としての宅地の評価を行い、その後に全体の評価額を個々の宅地の面積比で按分して評価することが理にかなっていると考えられます。

③不合理分割

このように、宅地の評価単位は、分割後の画地単位で評価しますが、分割後の宅地の利用を考えると通常の利用が困難になる等、その分割が不合理であると認められるときは、その分割前の画地を「1画地の宅地」として評価します。